聚焦民生,化解矛盾;促进发展,助力执政。这里是《今日关注》。没有消费,银行卡却出现多笔扣款;未曾投保,名下却查出一份保单。最近,多位市民都在反映自己遭遇了消费陷阱。而更让人意外的是,事情的起因都和一次手机扫码、一个小小的弹窗广告有关。那么,弹窗广告背后到底隐藏了怎样的“消费陷阱”?为什么市民会屡屡中招?记者进行了调查。

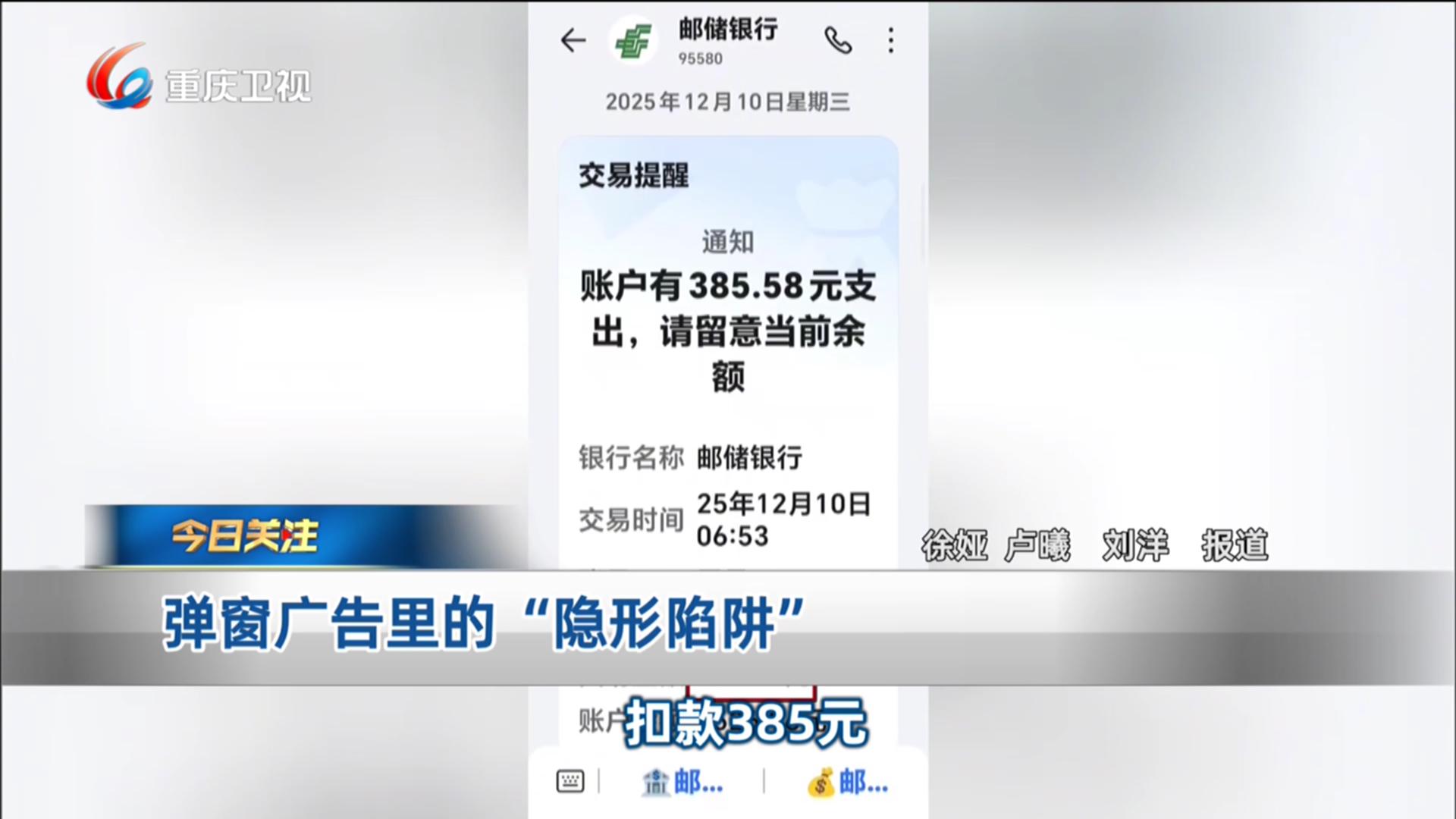

去年12月10日,市民胡大爷突然收到一条银行短信:扣款385元。胡大爷当时刚开通银行卡短信服务,对于这笔扣款,他完全是一头雾水。

市民胡大爷:“钱怎么扣的呢?然后九点多钟我找银行帮我查,说是水滴保(扣的), 我晓都不晓得。”

银行卡流水显示,水滴保险经纪有限公司在去年10月9日、11月10日、12月10日分别三次扣款。第一个月,仅扣了0.18元。而正是这一毛八分钱,才让胡大爷回想起来,自己之前在南岸一家医院扫码租赁轮椅的事情。

市民胡大爷:“一扫进去就弹出来,我以为是租轮椅的程序,填了身份证、银行卡,我以为是租轮椅必须要填那些东西。我去问那个医生为什么租轮椅花了一角八分钱,他说要298元(押金),我再去扫,付了298元,才把轮椅租了。”

胡大爷没想到,正是这次看似普通的扫码操作,让他稀里糊涂地购买了一份保险。

重庆市第五人民医院新院区工作人员:“当时很多人反映扫码后容易误操作,就喊公司全部把广告取消了,公司都是外包的。”

医院说,这是外包服务导致的问题,胡大爷只能自行联系保险公司退费。可退费同样困难重重。

水滴保客服人员:“咱们这款保险属于消费型保险,只退还未保障日期的保费,已保障的是不支持退款的,给您带来的不便请您谅解。”

其实,胡大爷的遭遇并非孤例。市民老周在巴南区一家医院的自助售货柜购买便盆时,也遭遇了同样的情况。

市民老周:“怎么钱付了不吐货,(老婆)去检查就检查了半天,就把这个事情搞忘了,我就没在意,我说一块八角钱小意思,就不要了。万万没想到每个月都给我扣了。”

误点弹窗广告被扣费,并不仅仅是老年人的困境。梁先生今年40多岁,他已经两次中招。

市民梁先生:“我不是一次,我是遭了两次了。前年有一次大额(扣钱) 也是退了的,根本不知道在哪里中的招。”

记者调查发现,这种网络保险的弹窗广告具有以下特点。第一、迷惑性。它们往往和消费者的具体购买项目嵌套在一起,稍不注意就会误点;第二、隐蔽性。第一次扣款的数额微乎其微,消费者不会引起重视,当后续大额扣款发生时,保险已经进入保障期;第三、误导性。购买保险的环节都通过一键勾选授权,而且字体很小,老年消费者更是难以识别。

市民梁先生:“不知道是触碰到什么就扣了这个钱,根本不知道。第一次,扣了几毛一块钱,根本发现不了,直到你被扣了大额的时候你才知道。”

市民老周:“去扫码就弹些广告出来,一不小心点进去就遭了,我们老年人哪里搞得懂这些。”

记者走访发现,这类弹窗广告不仅出现在医院自助售货柜上,在充电宝、共享单车、电动车充电桩等扫码使用场景中,也普遍存在。

“扫码之后如果手指触碰到了屏幕,就会跳转到弹窗广告的链接里面,如果不小心勾选了下面的小字款项,就代表着你授权给保险机构,可以从你的银行卡里按时扣款。”

针对这一情况,记者也先后向重庆市市场监管局、国家金融监督管理总局重庆监管局进行了反映。但相关部门都表示,他们监管起来有一定难度。

国家金融监督管理总局重庆监管局工作人员:“因为网络渠道不是很好监管,他们没有一个实体,这种方式也是他们逃避(监管)的漏洞,这个不是你我能够去处理的。”

重庆市市场监管局广告处工作人员:“互联网广告不好规范,发展得太快了,监管部门有些监管手段达不到。扫码软件有些不是自己开发的,他为了规避责任,不是在我们重庆市管辖内的科技公司,我们就只有移送。很多就是钻法律空子,这个我们肯定要关注。”

在互联网高速发展的背景下,技术创新和商业模式的探索值得鼓励,但这不能建立在侵害消费者权益的基础上。其实,不管是《互联网广告管理办法》,还是《互联网保险业务监管办法》,都对网络保险产品销售有着明确规定,但在现实生活中,弹窗广告打擦边球的情况却依然存在,甚至愈演愈烈。我们有证据确认,这些弹窗广告背后所潜藏的恶意,以及给消费者带来的伤害,因此,这就更需要管理部门调整工作思路,创新工作方法,加强监管力度,消除“隐形陷阱”。